ПЕНСИОННА СИСТЕМА В БЪЛГАРИЯ И ИТАЛИЯ.

СРАВНИТЕЛЕН АНАЛИЗ.

СЪДЪРЖАНИЕ

ПЪРВА ГЛАВА. СЪЩНОСТ И ОСОБЕНОСТИ НА

ПЕНСИОННАТА РЕФОРМА В БЪЛГАРИЯ.

ВТОРА ГЛАВА. ПЕНСИОННА СИСТЕМА В ИТАЛИЯ. ОБЩА

ХАРАКТЕРИСТИКА, ВИДОВЕ И ОСОБЕНОСТИ.

1. ИЗМЕРЕНИЯ НА ПЕНСИОННАТА РЕФОРМА В ИТАЛИЯ

2. ОРГАНИЗАЦИЯ НА ИТАЛИАНСКАТА МЕКИРФККД

СИСТЕМА

2.1. ЕФЕКТИ ОТ РЕФОРМАТА В ПЕНСИОННАТА

ОСИГУРИТЕЛНА СИСТЕМА

2.2. ЗАКОНОДАТЕЛНА ОСНОВА НА РЕФОРМАТА

2.3. ОРГАНИ НА УПРАВЛЕНИЕ

3. ОРГАНИЗАЦИЯ НА ОСИГУРЯВАНЕТО С УСЛОВНО

ДЕФИНИРАНИ ВНОСКИ В ИТАЛИЯ

ТРЕТА ГЛАВА. СРАВНИТЕЛЕН АНАЛИЗ НА ПЕНСИОННИТЕ

ПРОДУКТИ В ИТАЛИЯ И БЪЛГАРИЯ.

1. ОСНОВНИ ПЕНСИОННИ ПРОДУКТИ В ИТАЛИЯ.

2. ОСНОВНИ ПЕНСИОННИ ПРОДУКТИ В БЪЛГАРИЯ.

3. ВЪЗМОЖНОСТИ ЗА ВНЕДРЯВАНЕ ИТАЛИАНСКИЯ ОПИТ В

ПЕНСИОННАТА РЕФОРМА СПРЯМО БЪЛГАРСКАТА ПРАКТИКА.

1

ЗАКЛЮЧЕНИЕ И ОБОБЩАВАЩИ ИЗВОДИ

ИЗПОЛЗВАНА ЛИТЕРАТУРА

2

УВОД

Проблемите на планетата днес са застаряващото население,

безработицата, ниското ниво на вноските и нарастващия брой на заетите в

сивата икономика.

Демографските проблеми и начинът, по който те рефлектират върху

дългосрочното осигуряване, са общи, както за страните с развита икономика,

така и за страните в преход. В много от тях се предприемат реформи, насочени

към намаляване на пенсионния товар и финансова стабилизация на

осигурителните фондове. Дългосрочното осигуряване или пенсионните

системи, създадени преди много години от Бисмарк, днес се нуждаят от

драстични промени в съответствие с развитите икономики в света.

Статистически данни показват, че финансирането на социалното и на

пенсионното осигуряване вече е международен проблем. В повечето страни

пенсионирането става в по – ранна възраст, а около 80% от работещите в

световен мащаб живеят без пенсионно осигуряване. Старите системи не са

създадени, за да поемат големи групи от хора, които не работят. Те утежняват

системата, защото не правят никакви вноски.

В съвременните пенсионни системи се вижда ясно тенденцията за

повишаване на разходите - по-дълги периоди на изплащане, увеличаване на

броя на хората с право на пенсия, както и увеличаване на размера й. В същото

време пада раждаемостта.. В световен план се очертава тенденция за

непрекъснато увеличение на разходите за социално осигуряване и на участието

на държавата с бюджетни средства.

Размерите на вноските за пения се увеличават, отразявайки промените в

демографската картина. Демографските прогнози сочат, че към 2030г.

тежестта на работещите по отношение на отчисленията в развитите страни ще

се удвои. По данни на Организацията за икономическо сътрудничество и

развитие (OECD) в страните от G7, разходите за пенсии от 6.7% от БВП ще

3

достигне до 10.7% от БВП през 2030г. Разходите за социално осигуряване ще

се повишат от 18.3% от БВП през 1990 година до 25.5% през 2050 година при

реализиране на базовия сценария. При по-бърз ръст те ще се увеличат до

23.7%, при по-нисък - до 30.4%.

Ръстът на разходите за социално осигуряване ще продължат до 2050г.

започнатият през 1990 година ръст от средно 1.9% в реално изражение.

Това налага да се търсят нови решения за подобряване финансовата

организация на осигурителните системи. Осигурените лица (в.т. число

работодателите) търсят такива осигурителни схеми, които да задоволяват и

финансово да гарантират техните потребности от социална защита и

сигурност.

Актуалността на разглежданата проблематика

се свързва с

възприетата нова система на социално осигуряване в Европейския съюз и в

частност в Италия, която система е свързана от една страна със

задължителното социално осигуряване на работниците и служителите, а от

друга тя се изгражда на доброволния влогов принцип. При него всеки

доброволно внася т.нар. вноски за социално и пенсионно осигуряване, които

финансови средства индивидуално се управляват от пенсионните дружества,

носят доход на индивида и са гарантирани с цел получаването на

допълнително пенсионно заплащане при настъпване на осигурителния случай.

Те са известни в практиката като система на пенсионно осигуряване с

дефинирани социални вноски. Подобна стратегия преди години беше

възприета и в България по отношение т.нар. три стълба на социалното

осигуряване.

Актуалността на проблематиката се поражда и от развитието на

социалното осигуряване в Европейския съюз, както и по отношение процесите

на глобализация, които рефлектират по отношение управлението на

дефинираните /индивидуалните финансови вложения на осигуряващите се/

осигурителни вноски. Актуален е проблема с т.нар. предлагане на финансови

4

услуги под един покрив или стратегията “Allfinanz”.

Тя има пряко отношение

към доверителното управление на осигурителните вноски на лицата, като

гарантира стабилност в инвестиционните решения и доверие в системата на

доброволното пенсионно осигуряване. Тази система и стратегия позволява

събраните осигурителни вноски да се инвестират в собствени финансови

институции под този финансов покрив, както и чрез помощта на банкови

институции да се вложат в ликвидни и високодоходни инвестиции с цел по-

добра възвръщаемост. Това определя в основна степен проблемите, свързани с

доизграждането и усъвършенстването ефективността на системата за социално

осигуряване с дефинирани вноски.

Целите и задачите на дипломната работа

са свързани с възможността

да се направи теоретичен анализ на същността на социалното осигуряване и

отделните видове по степени на ефективност, както и на базата на практически

пример със системата на пенсионно осигуряване в Италия, страна-членка на

ЕС, да се анализира ефективността на социалното осигуряване с дефинирани

вноски. Целта е да се набележат основните положителни аспекти на подобна

система, възможностите за повишаване на нейната ефективност както за

осигурителните дружества, така и за осигуряващите се лица.

С оглед актуалността на темата са използвани

литературни източници

в няколко насоки – специализирана икономическа литература, свързана със

системата на социално осигуряване в България и в Европейския съюз,

интернет източници по проблема, свързани с най-новите аспекти на

пенсионното осигуряване в България и в ЕС; статии, анализи и коментари

относно системата на социално осигуряване с дефинирани вноски –

предимства и недостатъци в българския и чуждестранен печат; данни от

италианската осигурителна система, както и специализирана литература на

английски и италиански език от 2004-2007г., части от която е приложена към

дипломната работа.

5

ПЪРВА ГЛАВА

СЪЩНОСТ И ОСОБЕНОСТИ НА ПЕНСИОННАТА РЕФОРМА

В БЪЛГАРИЯ

Пенсионните системи са една от сферите на обществено-икономическия

живот на страните-членки на Европейския съюз (ЕС) в която водещо място

имат националните политики и законодателства. Същевременно на равнище

ЕС се прилага открития метод на координация в областта на пенсионната

политика, който включва съгласие по общите цели, включването им в

националните пенсионни стратегии и периодично наблюдение върху

напредъка в постигането на целите на базата на общоприети индикатори. Тези

дейности се възприемат като част от процеса на взаимно обучение и имат за

цел да подпомогнат страните-членки в разработването на техни национални

стратегии за постигането на адекватно и финансово устойчиво пенсионно

осигуряване в дългосрочен период. Основните области в които са

формулирани единадесет общоприети цели на пенсионната политика са

свързани с адекватността на пенсиите, финансовата устойчивост на

пенсионните системи и модернизацията на пенсионните системи в отговор на

променящите се потребности на икономиката, обществото и индивидите.

Пенсионните системи в страните-членки на ЕС са изправени пред

сериозни проблеми, породени от общата тенденция на застаряване на

населението в тази част на Европа и влошаване на съотношението между

работещите и пенсионерите. Протичащите демографски процеси поставят на

изпитание финансовата устойчивост на традиционните разходопокривни

пенсионни системи. Прогнозите на Комитета по икономическа политика

показват, че въпреки извършените пенсионни реформи през 90-те години на

миналия век, застаряването на населението ще доведе в повечето страни-

членки на ЕС до нарастване с 3-5 процентни пункта от брутния вътрешен

6

продукт на разходите за публичните пенсии в следващите десетилетия. Това

налага развитието на капиталовата част на пенсионните системи, която

осигурява допълнителни източници на пенсионен доход. Голяма част от

провежданите пенсионни реформи целят да насърчат развитието на частно

управлявани пенсионни схеми, които да поддържат общата адекватност на

пенсионните системи в условията на намаляващ коефициент на заместване на

доходите от пенсиите, изплащани от публичната част на системата.

Многостълбовата архитектура на пенсионната система е общоприет

модел в Европейския съюз. В рамките на тази обща рамка съществуват

значителни различия между пенсионните системи на страните-членки по

отношение на ролята на отделните стълбове, участието на работодателите и

финансовите институции, видовете пенсионни планове, дизайна на

пенсионните плащания и др.

Първото предизвикателство пред пенсионноосигурителния бранш и пред

институциите, провеждащи политиката и регулациите в допълнителното

пенсионно осигуряване у нас е намирането на точното съответствие/

кореспонденция между отделните елементи на българската система и

елементите на пенсионните системи на страните-членки на ЕС. Трудностите

при практическото решаване на задачата за установяване на съответствието

произтичат преди всичко от принципните разлики между българския

пенсионен модел и възприетия в по-голямата част на ЕС модел на пенсионно

осигуряване.

Както е известно през 1999 -2000 г. у нас беше осъществена системна по

своя характер пенсионна реформа с която се въведе тристълбовия пенсионен

модел на Световната банка. Този модел има своя действащ прототип в

страните от Латинска Америка и е възприет от редица централно и източно

европейски страни. След голямото разширяване на ЕС през 2003г. този модел

навлиза и в ЕС чрез пенсионните системи на новоприети страни като Италия,

Унгария, прибалтийските държави и др.

7

Традиционният европейски пенсионен модел, разпространен преди

всичко в старите страни-членки на ЕС, също се базира на три стълба/нива,

слоеве, но влага различно съдържание в тях. Първият стълб обхваща

законоустановените (statutory) пенсионни схеми, вкл. и законоустановените

частноуправлявани пенсионни схеми. Професионалните (occupational)

пенсионни схеми съставляват втория стълб на европейския пенсионен модел.

През 2002 година завършва изграждането на тази три стълбовата пенсионно-

осигурителна система в България.

Съвременната система на пенсионно осигуряване в България е изградена

на принцип, съчетаващ в себе си предимствата на Държавното обществено

осигуряване и пенсионните фондове. С извършената през 2000г. реформа се

дава началото на задължителното пенсионно застраховане и доброволното

осигуряване. При недостатъчната ефикасност на Държавното обществено

осигуряване и неблагоприятната демографска тенденция новите форми на

пенсионно осигуряване са шанс за по-висок пенсионен доход и по-достойни

старини.

Българската пенсионна система се изгради в съответствие с препоръките

на Световната банка за многостълбов модел. Първият стълб е публичен,

вторият е задължителен за родените след 31.12.1959г. и за полагащите труд

първа и втора категория, а третият е доброволен. С промените в Кодекса за

социално осигуряване (КСО) от юли 2006г. се създаде възможност за

изграждане на пенсионни схеми от професионален тип.

Изграждането на новия

модел на българската пенсионна система като три стълбова, считам, че е

стъпка в правилната посока. Макар, че със заложеното в Закона за бюджета на

ДОО за 2008г. дефицитът по фондовете на ДОО се очаква да бъде 32,47 на сто.

Целта на пенсионните фондове е да генерират стабилна доходност върху

внесените осигурителни пенсионни вноски. Средствата се събират и

капитализират в индивидуалните сметки на осигуряващите се лица. Така

пенсията е пряко зависима от размера на осигурителните вноски и постиганата

8

от пенсионните фондове доходност. По тази причина изборът на фонд е от

особено значение, тъй като при различна доходност, лица внасяли еднакви

вноски в различни фондове, могат да се окажат с различни по размер пенсии.

Пенсионните фондове в България управляват сравнително голям капитал и са

едни от най-големите институционални инвеститори в страната.

Задължителното пенсионно осигуряване, или така наречения втори стълб

от системата на пенсионното осигуряване в България, се извършва в

професионални и универсални пенсионни фондове. Осигуряването в

професионален фонд е задължително за лица извършващи труд от първа или

втора категория. Вноските са изцяло за сметка на осигуряващия. Всички лица

осигуряващи се в Държавната обществено осигурителна система и родени след

31.12.1959 година пък са длъжни да се осигуряват в универсален пенсионен

фонд. Вноските отново се правят както от работодателите, така и от

осигуряващите се в пропорция, различна през годините и целяща достигане на

съотношение 50:50 през 2007г. Размерът на вноските във втори стълб е

определен в Кодекса за социално осигуряване като процент от общия доход.

Пенсията изплащана от втори стълб е пожизнена. Средствата в

индивидуалните сметки се наследяват. Веднъж в годината всяко лице има

право да прехвърли парите си от един в друг универсален пенсионен фонд.

Трети стълб на системата на пенсионното осигуряване в България

представлява допълнителното доброволно пенсионно осигуряване. Вноските

могат да бъдат платени от работодателя, друг осигурител или от самото

осигуряващо се лице. Личните вноски в трети стълб намаляват данъчно

облагаемия доход на лицата. Вноските могат да бъдат плащани периодично

или еднократно. Личните вноски и натрупаните по тях приходи могат да бъдат

изтеглени по всяко време, както и да бъдат прехвърлени в друг фонд, но не по-

често от веднъж годишно. Средства в осигурителните сметки се наследяват.

Пенсията може да бъде както пожизнена, така и срочна.

9

Предимството на втори и трети стълб е именно възможността всеки да

получи пенсия пряко зависеща както от осигурителната вноска, така и от

доходността постигана от пенсионните фондове. По този начин

допълнителните осигурителни вноски могат да се окажат много добра

инвестиция.

В България работят няколко пенсионно осигурителни дружества, които

управляват професионални, универсални и доброволни пенсионни фондове.

При тази конкурентна среда може да бъде трудно за гражданите да направят

правилния избор. Определяща при избора на пенсионен фонд може да бъде

исторически постигнатата доходност. Макар да няма връзка с бъдещите

резултати, тя все пак е база за сравнение между фондовете и може да ни

подскаже нещо. Удържаните от фонда такси също следва да бъдат взети под

внимание при избора. Не е за подценяване и репутацията на пенсионно

осигурителния фонд, на акционерите и управителите. При незадоволеност от

резултатите или обслужването всеки може да се възползва от правото си

веднъж годишно да прехвърли средствата си от един в друг пенсионен фонд.

Заетата работна сила в България достигна 3 315,5 хил. души към края на

третото тримесечие на 2007г., а през четвъртото тримесечие - 3 472,2 хил.

души. Към края на 2006г. осигурените лица в универсални пенсионни

фондове са общо 2 539 178, а към края на третото тримесечие на 2007г. са

2 574 228 или 77,6% от работната сила. Към 31 дек. 2006г. осигурените лица в

професионални пенсионни фондове (ППФ) са общо 192 182 лица, а към 30

септември 2007г. - 201 835 или 6,07% от работната сила. Осигурените лица в

допълнителни доброволни пенсионни фонове към 30.09.2007г. са 578 886

лица, или 17,6 % от работната сила. Доброволните пенсионни фондове вече

изплащат пенсии на 3938 лица (към 30.09.2007г.). Най-много пенсионери има

ДПФ "Доверие" - 3542, а най-много осигурени лица в доброволен фонд -

265 650 има ДПФ "Алианц България". Осигурените лица към 30.09.2007 г. във

всички доброволни фондове са 578 886 лица.

10

Хората в пенсионна възраст (в страните от ЕС и ОИСР) обикновено

разчитат на четири източника на доход: частни трансфери от семейството и

социални мрежи, публични трансфери от пенсии и други социални помощи,

заработка, финансови и други активи, включително частни пенсии. Възниква

въпросът: как да се покачи делът на частната пенсия или по-точно общият дял

на държавната плюс частна пенсия за лицата, родени след 31.12.1959 г. и как

да не се допусне по-голям дял от възрастното население да не е застрашено от

бедност и да не влоши сериозно стандарта си на живот.

Моделът за България в основни линии е работещ, но се нуждае от по-

нататъшно развитие. Положителните практики на страни като Холандия,

Швейцария и Дания, а също и Германия, Франция и Англия трябва да се

проучват и прилагат доколкото това е възможно у нас, но трябва да се отчитат

националните и културни особености на нашата нация.

Тъй като допълнителното пенсионно осигуряване е възникнало преди

повече от четиридесет години в някои страни пенсионните фондове вече имат

активи, например в Холандия, надвишаващи стойността на БВП , то за

пенсионерите в България, родени между 1943 и 1959г., трябва да се търсят

други възможности за достигане на адекватен доход и стандарт на живот.

Може би трябва да се черпи и от опита на страни, където държавната пенсия

гарантира значителна част от дохода на пенсионера, както в Австрия, където

социалните разходи през 1980г. са 26% от БВП , а през 2003г. достигат 29,3%,

и последните две години (2004г. и 2005г. ) падат леко до 29,0 и 28,8%, а

средногодишният им ръст през 1991г. е 8,3%, през 1999г. - 5,6%, а през 2005 -

3,3%на сто.

Основен проблем е ниската осигурителна база на българската пенсионна

система. От 1.1.2008г. се увеличи максималният осигурителен доход на 2000

лв, но на такава база малко лица могат да се осигуряват. При среден

осигурителен доход за декември 2007 г. 473,53 лв., (за ноември - 429 лв., а за

2006 г. средномесечен осигурителен доход 354,50 лв.), ниският осигурителен

11

доход е най-големият проблем. Вторият проблем са пропуснатите години в

осигуряване на лицата, работили в сивия сектор, или на тази, които са

осигурявани на по-ниска от реалната осигуровка. Във Франция неотдавна се

проведе дискусия, последвана от законово решение за осигуряването на

допълнителните часове труд.

Основните предимства на сегашния модел са няколко.

Първо,

запазват се

публичната пенсионна система и възможностите за признаване на стаж за

пенсия, без да се правят осигурителни вноски за времето на отпуск за

бременност и раждане, по време на платен и неплатен отпуск за отглеждане на

малко дете, на платени и неплатени отпуски за временна неработоспособност,

и при откупуване за периода на следване, приетото изменение за откупуване

на недостигащ стаж на лица, на които не достигат до 5 години. Второ, над 2,5

млн. лица, родени след 31.12.1959г., ще получават допълнителна пенсия.

Трето, до 2009г. се запазва възможността за ранно пенсиониране - до 5 г. за

лицата, които са полагали труд, втора категория и до 8 г. за лицата, които са

полагали поне 10г. труд, първа категория. Четвърто, на учителите се

предостави възможност за получаване на по-ранна професионална пенсия или

добавка, ако не са се пенсионирали по-рано. Пето, активите на пенсионните

фондове за допълнително осигуряване преминаха 1,8 млрд. лева. Шесто,

изработена е законова рамка за допълнителните доброволни професионални

схеми и за излизане на външния пазар на пенсионните дружества .

Той като разходите на фонд "Пенсии" зависят главно от приходите от

осигурителни вноски, първата насока за развитие на модела би могла да се

формулира като увеличаване на доходите на заетите и увеличаване на

приходите на допълнителните пенсионни фондове, без увеличаване на

процента.

Сегашните и бъдещите пенсионери ще трябва да разчитат поне още 10-

20 г. на субсидии за пенсиите си, тъй като трябва да се вземе впредвид факта,

че постъпващите вноски за периода 1949 г.- 1997 г. отиват в бюджета на

12

България, а не в специален фонд "Пенсии". Сега лицата, родени преди 1960 г.

може да разчитат само на PAYG схемата, което означава, че ако събраните

вноски не достигат за гарантиране на приличен коефициент на заместване на

дохода на пенсионерите, би трябвало да се използват държавни субсидии и

трансфери за допълване на необходимите средства по фонд "Пенсии"

Би трябвало да се създадат фирмени и на отраслов принцип

професионални схеми, за да се компенсира очакваният спад на пенсиите и

изоставането на стандарта на живот на пенсионерите от този на работещите.

Осигуряването в Универсални пенсионни фондове (УПФ) започна през

2002 година. На българския осигурителен пазар действат девет осигурителни

компании, като последната е ПОД "Топлина" АД. Дружеството получи

разрешение за управление на три пенсионни фонда през февруари 2007 година.

Нетните активи на ППФ достигнаха 401 271 хил. лв., тези на

допълнителните доброволни фондове - 638 366 хил. лв., а на универсалните -

1 119 517 хил. лв. или 2 159 154 хил. лв. общо на трите вида фондове.

Инвестициите в акции и дялове достигнаха 341 226 хил. лв., и изпревариха

инвестициите в ценни книжа, издадени и гарантирани от държавата (228 384

хил. лв.). В корпоративни облигации инвестициите са 145 2002 лв., а в

чужбина 150 756 хил. лева.

При професионалните фондове инвестициите в акции и дялове достигат

135 030 хил. лв., следвани от инвестициите в ценни книжа, издадени и

гарантирани от държавата - 76 455 хил. лв. Инвестициите в банкови депозити

са на стойност 61 621 хил. лева. Най-висок относителен дял на инвестициите в

акции имат и доброволните фондове - 225 888 лева. На второ място са

инвестициите в банкови депозити (109 475 лв)., а 79 910 лв. са инвестициите в

чужбина на доброволните фондове. Издадените и гарнтирани от държават

ценни книжа са третият по важност инвестиционен инструмент за

доброволните фондове със 77 755 хил. лева.

13

Средната възраст на осигуряващите се в УПФ е 33,5 години (към 30 юни

2007 г.). Средният размер на натрупаните средства варира в зависимост от

пола и възрастта, като е най-висок в групата на 44-54 г. поради по-дългия срок

на осигуряване, а вероятно и поради по-високите осигурителни доходи. Към

30 юни 2007 г. средната вноска в Универсален пенсионен фонд е 434,89 лв.

или за 5 г. и половина или по 79,07 лв средно за една година в осигуряване.

Според Кодекса на труда пенсия от универсален фонд може да се получи след

придобиване на право на пенсия от първи стълб. Първите пенсии ще започнат

да се плащат през 2020 г. за жените и 2023 г. за мъжете. Средната месечна

осигурителна вноска към 31.12.2006 г. за УПФ е 18,59 лева. Към 31.12.2006 г.

565 782 лица се осигуряват в доброволни пенсионни фондове. Средният

размер на натрупаните средства на осигурените лица е 872,30 лева.

Проблем, който застрашава развитието на допълнителните пенсии почти

във всички страни е невъзможността да си намират работа съкратените и

безработните по-възрастни работници и сравнително ниските коефиценти на

активност и на заетост на възрастните работници

Ако проследим изхода от пазара на труда (и възрастта за пенсиониране)

и възрастовата характеристика на населeнието в Европа, то може да се

направят следните изводи:

•

Средната възраст на изход от пазара на труда за 2001 г. е средно 59,9 г.

за ЕС, като за мъжете тя е 60,5 г. а за жените 59,1 години.

•

Най-висока възраст за излизане от пазара на труда има Ирландия, като

за мъжете тя е 63,2, а за жените 62,2 години. На второ място са англичаните -

със съответно 62,1 г. общо (63,1 г. за мъжете и 61 г. за жените). На трето място

със 62 г. са Швеция и Португалия, а на четвърто с 61,6 г. е Финландия.

Решението на този проблем в различните страни се постига с различни

мерки, но най-общо те са насочени към създаване на условия за насърчаване на

работодателите да наемат по-възрастни работници чрез освобождаване от

14

осигурителни вноски и към увеличаване на тежестта, която има една година

осигуряване при навършване на минималната възраст, изисквана за пенсия.

За 2005 г. Дания има коефициент на заетост на населението между 15 и

64 г. 75,5%, докато оценената на второ място Холандия - 71%, а Швеция - 73,9

на сто.

Интересно е да се знае, че нормата на заетост за 2005 г. за възрастните

работници се увеличава спрямо 2000 г. чувствително за повечето европейски

страни. Така средно за ЕС-25 увеличението на заетостта на възрастните

работници е от 36,6% на 42,5% (2005 г.). Най-висок коефициент на заетост

имат възрастните работещи в Исландия (84,3%), Норвегия - 65,5% (2005 г.).

От страните членки на ЕС-25 най-висок коефициент на заетост на възрастните

работници имат гражданите на Швеция 69,4%, на Дания - 59,5%, на

Великобритания - 56,9% и на Естония - 56,1 на сто. Най-нисък коефициент на

участие на възрастните работници имат Италия - 27,2%, Словакия -30,4%,

Словения - 30,7%, Италия - 31,4%, Белгия и Австрия - 31,8%, Люксембург -

31,7 на сто. Коефициентът на заетост на възрастните работници в България е

34,7% за 2005 г., за Турция - 31 %, а за Румъния - 39,4 на сто. При Румъния

нивото на заетост за възрастните се понижава спрямо 2000 г., докато за

България повишението е с 13,9 процентни пункта. Нормата на заетост на.

Жените между 55-64 г. за 2006 г. е пак най-висока (69,4%) за Швеция от ЕС-

25. За тази възрастова група участието на жените на пазара на труда данните

за Дания са 59,5% , за Великобритания - 56,9 на сто. Най-нисък е този

коефициент за средиземноморските страни: Италия - 31,4% , Гърция - 41,6 на

сто. За Италия коефициентът продължава да бъде най-нисък за цяла Европа -

27,2%, за Унгария той е 33 на сто.

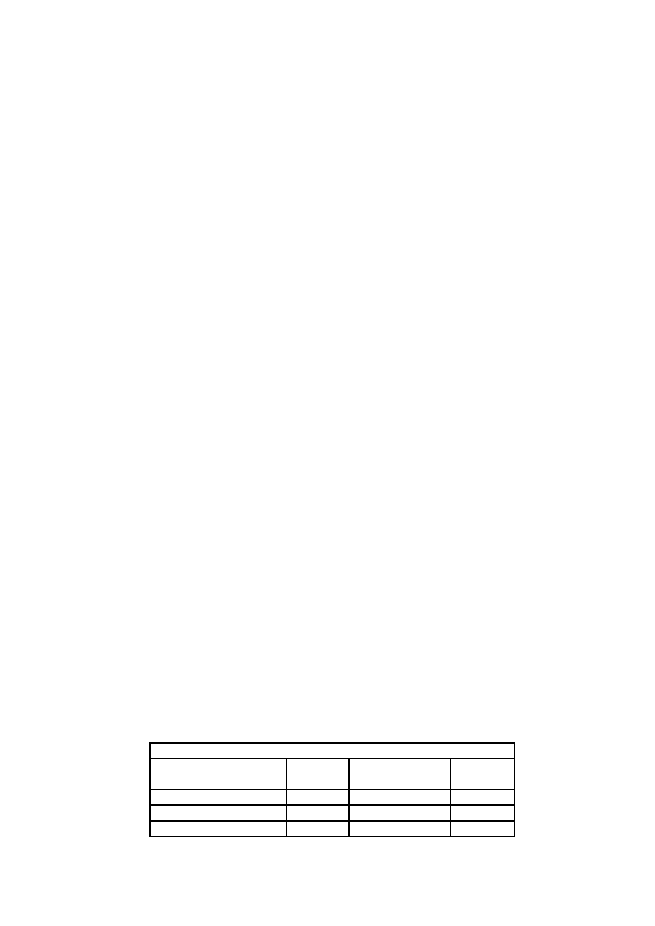

Табл. 1 Покритие на частни пенсионни планове

Задължителни лични

пенсионни планове

Покритие Доброволни

Покритие

Дания

>90%

Австралия

35%

Унгария

58%

Белгия

40-50%

Мексико

31%

Канада

39%

15

Пенсионна система в България и Италия. Сравнителен анализ.

Теоретичен анализ на същността на социалното осигуряване и отделните видове по степени на ефективност, както и на базата на практически пример със системата на пенсионно осигуряване в Италия...Пенсионна система в България и Италия. Сравнителен анализ.

| Предмет: | Социална политика, Икономика |

| Тип: | Дипломни работи |

| Брой страници: | 75 |

| Брой думи: | 15700 |

| Брой символи: | 98967 |